Fiscalidad de las ganancias de apuestas en España: IRPF, umbrales y obligaciones del apostador

La conversación más incómoda que tengo cada temporada es sobre fiscalidad. Un apostador me preguntó directamente: «si gano 3.000 euros con apuestas de tenis en 2026, ¿tengo que declararlo?». La respuesta corta es sí. La respuesta larga requiere entender cómo la Agencia Tributaria trata las ganancias de juego, qué umbrales aplican, qué documentación se exige y qué consecuencias tiene no declarar correctamente. El mercado español de juego online ha crecido sostenidamente, con depósitos aumentando un 19,62% en 2024 y retiradas un 19,73%. Ese volumen de retiradas es precisamente la ventana fiscalmente visible para la Administración.

Marco legal básico de las ganancias de juego

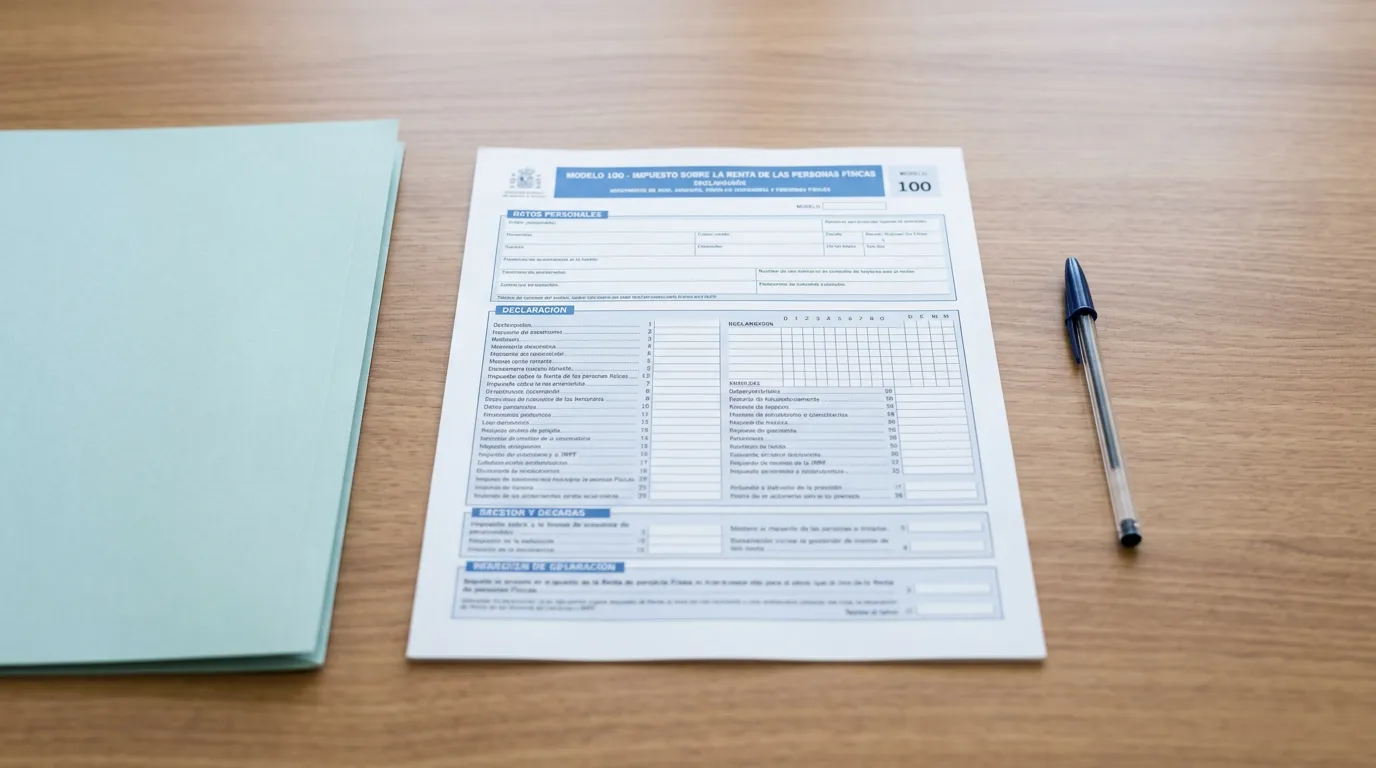

Las ganancias obtenidas por juego en España tributan en el IRPF como ganancias patrimoniales dentro de la base imponible general. La regulación específica está en la Ley del IRPF, que define el tratamiento fiscal de premios, apuestas deportivas online, loterías y otras modalidades.

El principio básico es que tributan las ganancias netas: ingresos por apuestas ganadas menos cantidades apostadas perdidas durante el mismo ejercicio. Esa compensación entre apuestas ganadas y perdidas es clave y requiere documentación ordenada para aplicarla correctamente.

No todas las modalidades de juego tributan igual. Las loterías y apuestas del Estado y ONCE tienen régimen especial con retención en origen y tributación específica. Las apuestas deportivas online en operadores con licencia DGOJ tributan como ganancias patrimoniales en la base general, integrándose con el resto de ingresos del contribuyente.

El tipo aplicable depende del tramo total de la base imponible general del contribuyente. Los tramos van desde el 19% hasta el 47% según la renta total anual. Un apostador con ingresos laborales medios que suma ganancias de apuestas tributa por esas ganancias al tipo marginal correspondiente a su tramo conjunto.

Qué se considera ganancia patrimonial

La definición fiscal de ganancia patrimonial en juego tiene matices importantes. El punto de partida es el ingreso efectivo que el apostador recibe tras liquidarse las apuestas ganadas. Pero la base imponible no es ese ingreso bruto, sino la diferencia con los importes apostados perdidos en el mismo ejercicio.

Ejemplo práctico. Durante 2026, un apostador hace apuestas por valor total de 20.000 euros distribuidas en cientos de operaciones. De esas apuestas, las ganadoras le devuelven 22.000 euros. La ganancia neta es 2.000 euros y esa es la cifra que tributa en IRPF.

Lo que no se puede compensar son pérdidas de juego contra otros tipos de ingresos. Si el mismo apostador tiene pérdida neta de 2.000 euros en apuestas, no puede restarlos de sus ingresos laborales. Las pérdidas de juego solo compensan ganancias de juego dentro del mismo ejercicio fiscal.

Las operaciones tienen que estar documentadas en operadores con licencia DGOJ. Las apuestas en operadores no autorizados quedan fuera del sistema legal y no son compensables. Esa es otra razón práctica para operar exclusivamente con casas reguladas: la trazabilidad fiscal es parte del sistema.

El concepto de ejercicio es el año natural. Las ganancias y pérdidas del 1 de enero al 31 de diciembre se agrupan y se calcula el neto anual. Resultados de años anteriores no compensan. Resultados del año siguiente tampoco. La compensación es dentro del mismo ejercicio exclusivamente.

Umbrales y obligación de declarar

La obligación de declarar IRPF depende de varios factores, siendo el principal el volumen total de ingresos del contribuyente. Las ganancias de juego se integran con el resto de rentas y pueden disparar la obligación de declarar si el contribuyente estaba en umbrales límites.

Un contribuyente con rendimientos del trabajo de un único pagador por debajo de determinado umbral no tiene obligación de presentar declaración. Si a esos rendimientos se añaden ganancias patrimoniales significativas, puede entrar en obligación de declarar. Los umbrales específicos se actualizan anualmente y conviene consultar la normativa vigente para el ejercicio correspondiente.

Independientemente de la obligación general de declarar, las ganancias de juego deben integrarse en la declaración del contribuyente obligado. No hay «umbral mínimo» por debajo del cual las ganancias de juego sean irrelevantes fiscalmente. Si tienes obligación de declarar por otras razones, las ganancias de juego deben incluirse.

Las pérdidas netas de juego no generan obligación específica de declarar si el contribuyente no estaba obligado por otras razones. Pero incluirlas en la declaración puede ser beneficioso si en ejercicios posteriores se producen ganancias netas que se pudieran querer compensar. La regulación permite esta dinámica solo dentro de los límites temporales establecidos.

Soy consciente de que esto es complejo y de que cada caso tiene matices. Antes de tomar decisiones fiscales concretas es imprescindible consultar con asesor fiscal cualificado. Este artículo no es asesoramiento profesional, es información general para apostadores que deben conocer el marco regulatorio.

Documentación que los operadores facilitan

Los operadores con licencia DGOJ están obligados a facilitar a sus clientes información fiscal para la declaración. La documentación incluye típicamente historial de depósitos, historial de retiradas, histórico de apuestas con resultado y saldo de cada periodo.

Esta información se genera habitualmente al final del ejercicio o a petición del cliente. Los operadores serios tienen sección específica en la cuenta del usuario donde se puede consultar y descargar esta documentación. Los formatos son PDF o hoja de cálculo según operador.

La información fiscal oficial distingue entre ingresos brutos (apuestas ganadas) y pérdidas (apuestas perdidas). El cálculo del neto es responsabilidad del contribuyente, que agrega datos de todos los operadores donde haya operado durante el ejercicio.

Si un apostador usa varios operadores simultáneamente, la documentación fiscal combina los datos de todos ellos. El contribuyente debe sumar ganancias y pérdidas de todos sus operadores para calcular el neto total del ejercicio. Esa tarea es manual y exige disciplina organizativa.

Para apostadores con volumen significativo, es práctica recomendable mantener hoja de cálculo personal a lo largo del año con registro de cada operación. Esa hoja sirve tanto para gestión de banca como para trabajo fiscal al final del ejercicio, y reduce riesgo de errores al cruzar datos de múltiples operadores.

Consecuencias de no declarar correctamente

No declarar ganancias de juego es infracción tributaria con consecuencias administrativas y, en casos graves, penales. La Agencia Tributaria tiene acceso a los datos que los operadores con licencia le facilitan sobre retiradas significativas, lo que hace fácil detectar discrepancias entre ingresos declarados y retiradas documentadas.

Las retiradas por encima de determinados umbrales son comunicadas automáticamente a la Administración. El sistema cruza esos datos con las declaraciones del contribuyente y detecta omisiones sin necesidad de investigación específica. Quien piensa que «solo retirar poco a poco» evita el control opera con información desactualizada: el sistema es mucho más integrado de lo que antes podía ser.

Las sanciones por omisión varían según la cantidad no declarada y la apreciación de intencionalidad. Multas entre el 50% y el 150% de la cantidad defraudada son habituales en casos administrativos. Cuando la defraudación supera determinados umbrales, el caso pasa a vía penal con consecuencias mucho más graves.

La regularización voluntaria antes de notificación oficial es siempre preferible al procedimiento de oficio. Presentar declaración complementaria con ganancias no incluidas, aunque sea de años anteriores, evita sanciones punitivas y limita el impacto al pago de la cuota correspondiente con recargos establecidos.

La conclusión práctica es que la fiscalidad es parte del coste real de apostar. Calcular rentabilidad sin considerar impuestos lleva a estimaciones optimistas. Un apostador que cree tener ROI del 5% antes de impuestos puede tener ROI del 3% después. Esa corrección realista debe aplicarse antes de dimensionar expectativas. Junto con las herramientas de gestión general de mercados de apuestas de tenis, la disciplina fiscal es parte integral de operar con regulación española y de mantener sostenibilidad a largo plazo.

¿Cómo tributan las ganancias de apuestas de tenis en el IRPF español?

Las ganancias netas de apuestas en operadores con licencia DGOJ tributan como ganancias patrimoniales en la base imponible general del IRPF, integrándose con el resto de ingresos del contribuyente. El tipo aplicable depende del tramo total de la base general, con escala progresiva desde el 19% hasta el 47%. La base tributable es el neto: ingresos por apuestas ganadas menos importes apostados perdidos en el mismo ejercicio. Las pérdidas de juego solo compensan ganancias de juego dentro del mismo año natural.

¿Qué documentación debo guardar para declarar correctamente las ganancias de apuestas?

Los operadores con licencia facilitan histórico de depósitos, retiradas y apuestas con resultados. Esta información debe combinarse con datos de todos los operadores donde se haya operado en el ejercicio para calcular el neto total. Es recomendable mantener hoja de cálculo personal con registro continuado durante el año que permita cruzar datos con la documentación oficial al preparar la declaración. Consultar con asesor fiscal cualificado es imprescindible antes de tomar decisiones concretas sobre casos específicos.

Creado por la redacción de «Apuestas Tenis Seguras».